「トランプ関税」。ニュースや経済記事で耳にすることも多い言葉ではないでしょうか。

しかし、これは単なる国際ニュースの話ではありません。

私たちのように日本企業のアメリカ進出をサポートし、実際に日本から製品を輸入のお手伝いをしている立場にとって、関税は日々の業務に直結する“現実”です。

本記事では、現場で実際に起きている変化や、トランプ関税がどのように日本製品の価格やサプライチェーンに影響を与えているのかを、できるだけわかりやすく、リアルな視点でお伝えします。

関税とは?

関税とは、外国から輸入される商品に対して課される税金のことです。国境を越えて商品が入ってくるときに、輸入する国の政府が徴収します。

国が自国の産業を守るために、外国製品に税金をかけて価格を上げ、国内製品との競争を公平に保つ役割を持ちます。

たとえば、10ドルの輸入商品に10%の関税がかかると、輸入業者は1ドルの税を支払うため、商品価格は11ドルになります。

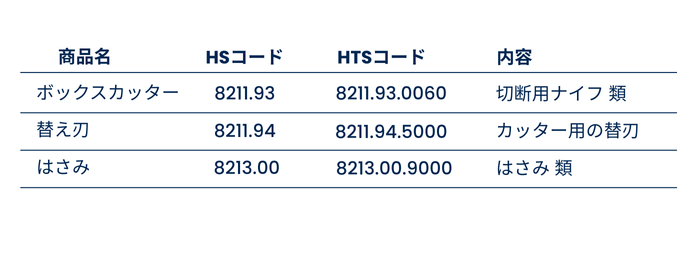

また、関税率を決めるうえで欠かせないのが「HSコード(Harmonized System Code)」です。これは、世界共通のルールで定められた「貿易商品の分類番号」で、商品ごとに割り当てられています。

たとえば、ボックスカッターや刃物類は以下のように分類されます

このように、HSコードは素材や用途によって細かく分けられており、HSコードによって関税率が異なるため、輸出入業者にとって「正しいHSコードでの分類」は非常に重要になります。

なお、アメリカで実際に通関申告を行う際には、「HSコード」ではなく「HTSコード(Harmonized Tariff Schedule Code)」が使用されます。

HTSコードはHSコードをもとにアメリカ独自に細分化されたもので、最初の6桁が国際共通のHSコード、後半4桁がアメリカ固有の分類です。

つまり、HSコードが「国際標準の分類」、HTSコードが「アメリカ国内での実務上の分類」と考えると分かりやすいでしょう。

トランプ関税とは何か?

2025年の第二次トランプ政権発足以降、アメリカではドナルド・トランプ大統領による、新たな関税政策(通称「トランプ関税」)が再び注目を集めています。

この関税は、2018年の第一次トランプ政権時に、中国をはじめとする各国との貿易不均衡を是正し、アメリカ国内の製造業を保護することを目的に導入されたものです。

2025年になると、第2次トランプ政権の下で政策が再強化され、

- すべての輸入品に「一律10%のベースライン関税」

- 中国以外にも「不公正貿易国」とされた国には20〜50%以上の高関税

- 鉄鋼・アルミニウム製品を対象とした「品目別関税」

が導入されました。

鉄鋼・アルミニウム製品を対象とした「品目別関税」とは?

品目別関税については、第1次トランプ政権のころから鉄鋼製品・アルミ製品に対して導入されていました。第2次トランプ政権においては、その品目別関税がさらに強化された格好です。

第2次トランプ政権では、鉄鋼・アルミ製品に対する関税が従来の25%から50%へと大幅に引き上げられたうえ、これまで認められていた主要国への例外や優遇措置が削減され、ほぼすべての国からの輸入品が対象となりました。

さらに、鉄鋼やアルミそのものだけでなく、それらを使用した完成品や加工品(派生品)にまで課税範囲が拡大されました。

これにより、私たちが取り扱うボックスカッター(HSコード8211.93および8211.94)も関税対象に追加され、8月18日以降に通関した商品には50%の関税が課されることとなりました。

通関現場で生じた混乱

鉄鋼・アルミ関税への派正品の追加が発表された時点では、派生品について「含有する鉄鋼・アルミ部分の価格にのみ課税」(つまり、ボックスカッターの刃の部分のみだけであって、プラチックの持ち手部分は対象外)とされていました。(8月19日 JETRO ビジネス短信より)

しかし、実際の通関では製品全体の価格に50%課税されるケースが発生しました。

通関ブローカー経由で確認を重ねた結果、ようやく本来は以下の運用であることが明らかになりました。

- 製品中の鉄鋼・アルミ部分の重量と価格を明示すれば、それ以外の素材には従来の関税率を適用可能

- ただし、当該鉄鋼・アルミの製造国(溶解/鋳造国)を申告する必要がある

- 原産国が不明または未申告の場合、200%の関税が適用されるリスクあり

- 送料は、課税対象から控除される

これを受け、以降の通関書類には送料・各製品ごとのスチール重量・価格・製造国を明記するよう運用を変更しました。その結果、スチール部分の課税対象額をスチールの重量およびスチール価額に基づいて算出する形となり、スチール部分には従来関税+追加関税の50%が課税され、非スチール部分には従来どおり15%の関税のみが適用されるようになりました。

これにより、製品全体に対する実質的な課税割合は前回より大幅に軽減されています。

また、すでに支払済みの50%分の追加関税については還付申請を進めています。

企業に求められる対応と視点

今回のケースから見えてきたのは、政策と現場運用の乖離です。

制度改定直後は、通関現場でも解釈や対応が統一されていない場合が多く、

現場の判断をそのまま受け入れるのではなく、通関士やブローカーと密に連携し、必要であれば確認や異議申立てを行う姿勢が欠かせません。

また、関税強化は単なる一時的なコスト増ではなく、価格戦略・調達方針・サプライチェーン構造の再設計を迫る要因にもなります。

輸入業務の現場では、こうした政策変化に迅速に対応できる情報収集力と判断力が求められています。